Gestão do Ativo Imobilizado

Teste de Impairment: O que é e como realizar

Índice

- Definição. (Incluindo referencia a 11.638 e CPC 01.)

- Importância

- Conceitos Importantes

- Quando fazer. (Periodicidade e Obrigatoriedade).

- Como fazer (Comparação Valor em Uso x Valo Líquido Despesa de Venda).

- Exemplo prático:

- Lançamento Contábil

O Que É Impairment na Contabilidade?

Segundo o Merriam-Webster: America’s Most Trusted Dictionary, impairment é um substantivo que significa “diminuição ou perda de função ou capacidade”. No contexto da contabilidade, o impairment representa a perda de valor de um ativo (ou grupo de ativos) da empresa. Isso significa que o bem não consegue mais gerar benefícios econômicos suficientes para justificar o valor pelo qual está registrado na contabilidade. De forma simples, o impairment procura responder à seguinte pergunta: “Esse ativo ainda vale o que está registrado no balanço da empresa?” Se a resposta for “não”, a empresa precisa ajustar esse valor.

No Brasil, o impairment deve ser aplicado a ativos imobilizados, intangíveis, participações societárias em coligadas, controladas e empreendimentos controlados em conjunto, propriedades para investimento e ativos biológicos (estes dois últimos quando mensurados pelo custo), sendo sua aplicação prevista de forma obrigatória para sociedades anônimas e sociedades de grande porte, dada a redação da Lei nº 6.404/1976, art. 183, § 3º.

O tema ganhou maior relevância com a Lei nº 11.638/2007, que promoveu mudanças na legislação contábil brasileira, aproximando-a das normas internacionais de contabilidade, as IFRS (International Financial Reporting Standards). Antes dessa mudança, era comum que ativos permanecessem registrados na contabilidade por valores superiores à sua real capacidade de geração de benefícios econômicos, especialmente porque a contabilidade brasileira era fortemente voltada para fins fiscais e tributários.

Além disso, o assunto é regulamentado pelo CPC 01 – Redução ao Valor Recuperável de Ativos, que determina que os ativos não podem permanecer registrados por valores superiores àqueles efetivamente recuperáveis por meio do uso ou da venda.

Por Que o Teste de Impairment é importante?

O teste de impairment é importante porque evita que empresas apresentem ativos superavaliados, ou seja, registrados por valores superiores ao retorno econômico que realmente conseguem gerar. Neste sentido, a norma busca apresentar os ativos por valores mais próximos da realidade econômica da empresa, em linha com o conservadorismo contábil.

Assim, o impairment contribui para demonstrações contábeis mais fiéis à realidade econômica, maior transparência das informações, aumento da confiança de investidores, bancos e usuários externos e prevenção da manutenção de ativos superavaliados no balanço patrimonial.

Principais Conceitos do Teste de Impairment

a) Valor Contábil: é o valor pelo qual o ativo está registrado na contabilidade, ou seja, o “valor no livro contábil” da empresa. Nem sempre o valor contábil de um ativo corresponde ao preço de mercado do ativo ou ao valor que ele realmente consegue gerar.

b) Valor em Uso: é uma estimativa de quanto o ativo ainda consegue gerar de benefícios econômicos futuros enquanto continuar sendo utilizado pela empresa.

c) Valor Líquido de Despesas de Venda: é o valor que a empresa efetivamente receberia caso vendesse o ativo, após descontar os gastos necessários para realizar a venda.

d) Valor Recuperável: é o maior valor que a empresa consegue recuperar de um ativo, seja utilizando-o nas operações da empresa (valor em uso) ou vendendo-o (valor líquido de despesas de venda).

e) Perda por Impairment: é a perda reconhecida quando o valor recuperável do ativo é menor que o valor registrado na contabilidade.

Quando Fazer o Teste de Impairment?

O teste de recuperabilidade deve ser realizado sempre que existirem sinais de que o ativo pode ter perdido valor. Isso ocorre porque a norma considera que a empresa pode recuperar o valor de um ativo de duas formas: utilizando-o em suas operações ou realizando sua venda. Alguns exemplos desses indícios são: obsolescência tecnológica, danos físicos, queda significativa no valor de mercado, redução da demanda, mudanças econômicas desfavoráveis e desempenho inferior ao esperado, dentre outros.

No entanto, alguns ativos devem ser testados mesmo que não exista indicação de perda de valor. O CPC 01 determina que esses ativos sejam testados, no mínimo, uma vez por ano. Entre eles estão: o goodwill (ágio por expectativa de rentabilidade futura), os ativos intangíveis com vida útil indefinida e os ativos intangíveis ainda não disponíveis para uso.

Como Fazer o Teste de Impairment? Passo a Passo

A realização do teste de impairment pode ser entendida como um processo em quatro etapas simples.

- Identificação de sinais de perda de valor: a empresa verifica se existem indícios de que o ativo perdeu valor;

- Cálculo do valor recuperável: havendo indicação de que o ativo está desvalorizado, a empresa prossegue com o teste de impairment para cálculo do valor recuperável do ativo. Para isso, a empresa analisa: quanto o ativo ainda consegue gerar de benefícios econômicos por meio de seu uso (valor em uso); e quanto receberia caso o vendesse, descontadas as despesas da venda (valor líquido de despesas de venda);

- Determinação do valor recuperável do ativo: depois dessa análise, escolhe-se o maior entre o valor em uso e o valor líquido de despesas de venda, que passa a representar o valor recuperável do ativo;

- Comparação do valor recuperável com o valor contábil: a empresa deve comparar o valor recuperável do ativo com o valor registrado na contabilidade. Se o valor recuperável for maior ou igual ao valor contábil, não há necessidade de reconhecer a perda por impairment. Por outro lado, se o valor recuperável for menor que o valor registrado na contabilidade, a empresa deverá reconhecer uma perda por impairment. É importante destacar que essa perda é baseada em estimativas, pois considera valores esperados de uso ou de venda do ativo.

Exemplo Prático de Teste de Impairment

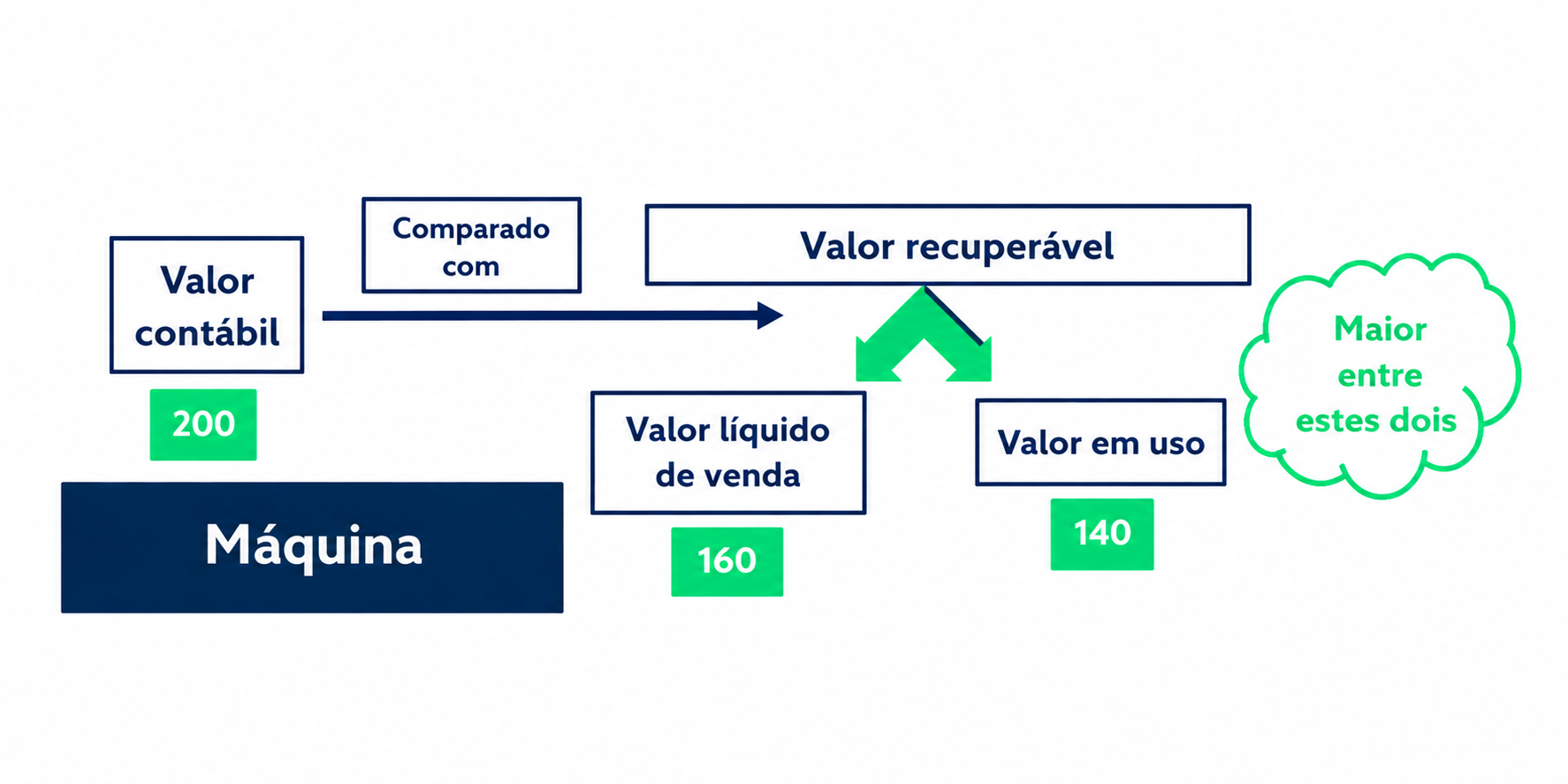

Considere que uma empresa possui uma máquina registrada na contabilidade pelo valor de R$ 200 mil. Entretanto, devido ao desgaste do equipamento e à redução de sua capacidade de geração de receitas, a empresa decidiu realizar o teste de impairment para verificar se esse valor ainda pode ser recuperado.

A ilustração abaixo resume as etapas apresentadas anteriormente.

O valor líquido de venda da máquina é de R$ 160 mil e o valor em uso é de R$ 140 mil. Como o maior valor entre eles é R$ 160 mil, esse será o valor recuperável da máquina.

Ao comparar esse valor com o valor contábil da máquina, que é de R$ 200 mil, conclui-se que existe uma perda de R$ 40 mil, que deverá ser reconhecida contabilmente como perda por impairment.

Lançamento Contábil da Perda por Impairment

No reconhecimento da perda por impairment, há aumento das despesas do período, redução do lucro operacional e do resultado do período e diminuição do valor do ativo no balanço patrimonial. Em termos práticos, a empresa reconhece uma despesa e reduz o valor do ativo na contabilidade.

O lançamento contábil será:

D – Despesa com perda por impairment …………. R$ 40 mil

C – Perda estimada por valor não recuperável …… R$ 40 mil

Dessa forma, o teste de impairment é um importante mecanismo de avaliação patrimonial, pois permite verificar se os ativos da empresa continuam capazes de gerar benefícios econômicos compatíveis com os valores registrados na contabilidade. Sua aplicação contribui para demonstrações contábeis mais confiáveis, maior transparência das informações financeiras e melhor suporte à tomada de decisão.

Onde Fazer a Avaliação de Ativos da Sua Empresa?

Uma empresa de consultoria especializada em avaliações é fundamental para lidar com o impairment e a gestão dos ativos da empresa.

Essas consultorias oferecem expertise técnica para identificar e mensurar corretamente a perda de valor recuperável dos ativos, garantindo que os registros contábeis reflitam a realidade financeira e evitando potenciais problemas com a legislação e auditorias.

Além disso, uma avaliação precisa e atualizada dos ativos auxilia na tomada de decisões estratégicas, como investimentos, alienações ou reestruturações, otimizando os recursos e assegurando a transparência e a confiança dos stakeholders.

Neste contexto, a Investor se destaca como a melhor opção para investir em uma consultoria empresarial especializada em avaliações, devido à vasta experiência e conhecimento no mercado.

Conclusão: Qual a Importância do Teste de Impairment?

Calcular o impairment é um processo essencial para garantir a precisão dos demonstrativos financeiros. Ao realizar o teste de impairment, deve-se comparar o valor contábil de um ativo com seu valor recuperável. Se o valor contábil for superior ao valor recuperável, ocorre a perda por impairment.

É importante utilizar métodos de avaliação reconhecidos, como o valor em uso e o valor justo. O valor em uso baseia-se nos fluxos de caixa futuros descontados. Já o valor justo pode ser determinado pelo preço de mercado. A documentação detalhada do processo e dos resultados é fundamental.

A revisão periódica do reconhecimento e da mensuração do impairment é recomendada. Essas práticas ajudam a manter a transparência e a confiança nas informações financeiras.

O que é Impairment na contabilidade?

Impairment é a perda de valor de um ativo quando ele não consegue mais gerar benefícios econômicos suficientes para justificar o valor pelo qual está registrado na contabilidade. Em termos simples, o impairment responde à pergunta: esse ativo ainda vale o que está no balanço da empresa? Se não, seu valor precisa ser ajustado.

Quais ativos estão sujeitos ao teste de impairment no Brasil?

No Brasil, o impairment se aplica a ativos imobilizados, intangíveis, participações societárias em coligadas, controladas e empreendimentos controlados em conjunto, além de propriedades para investimento e ativos biológicos quando mensurados pelo custo. Sua aplicação é obrigatória para sociedades anônimas e sociedades de grande porte, conforme a Lei nº 6.404/1976.

Qual norma regula o impairment no Brasil?

O tema é regulamentado pelo CPC 01 – Redução ao Valor Recuperável de Ativos, que determina que nenhum ativo pode permanecer registrado por valor superior ao efetivamente recuperável por meio do uso ou da venda. O assunto ganhou relevância com a Lei nº 11.638/2007, que aproximou a contabilidade brasileira das normas internacionais IFRS.

Por que o teste de impairment é importante?

O teste evita que empresas apresentem ativos superavaliados no balanço patrimonial — ou seja, registrados por valores acima do retorno econômico que realmente conseguem gerar. Com isso, contribui para demonstrações contábeis mais fiéis à realidade, maior transparência das informações e mais confiança por parte de investidores, bancos e outros usuários externos.

Como se realiza o teste de impairment na prática?

O processo envolve quatro etapas: (1) identificar se existem indícios de perda de valor; (2) calcular o valor em uso e o valor líquido de despesas de venda; (3) determinar o valor recuperável, que é o maior entre os dois; e (4) comparar o valor recuperável com o valor contábil — se o valor recuperável for menor, reconhece-se a perda por impairment.

Como é feito o lançamento contábil da perda por impairment?

A perda é registrada debitando-se uma conta de despesa (Despesa com perda por impairment) e creditando-se uma conta redutora do ativo (Perda estimada por valor não recuperável). O efeito prático é o aumento das despesas do período, redução do lucro operacional e diminuição do valor do ativo no balanço patrimonial.

Pode haver reversão de uma perda por impairment?

Sim. Se as condições que geraram a perda forem superadas, a empresa pode reverter total ou parcialmente o impairment reconhecido anteriormente. A reversão tem um limite: o valor contábil após a reversão não pode superar o que seria caso o impairment nunca tivesse sido registrado, considerando a depreciação normal do período.

Exemplo prática: Como calcular uma perda por impairment

Imagine uma máquina registrada por R$ 200 mil. Após o teste, apura-se que o valor líquido de venda é R$ 160 mil e o valor em uso é R$ 140 mil. O valor recuperável será R$ 160 mil (o maior entre os dois). Como o valor contábil (R$ 200 mil) supera o valor recuperável (R$ 160 mil), a empresa reconhece uma perda de R$ 40 mil por impairment.

Mais de 14 anos de experiência em avaliação de ativos.

Responsável por mais de 100 projetos de inventário e avaliação de ativos fixos no Brasil e exterior, com mais de 1 milhão de itens inventariados.

Possui MBA em Contabilidade Internacional (IFRS) pela USP e Governança Corporativa pela PUC-MG, além certificado profissional ANBIMA CPA 10, CPA 20 e CEA.

Administrador e Contador com graduações pela FUMEC.